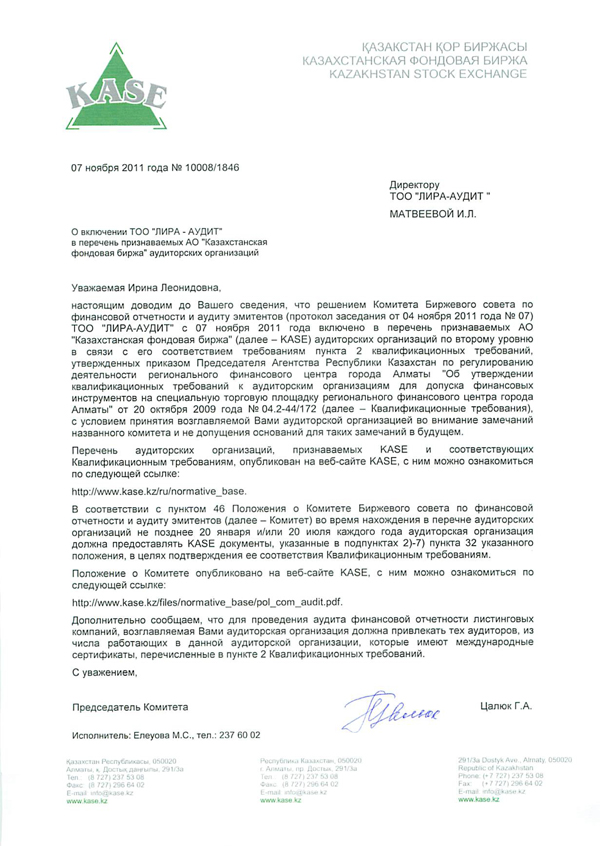

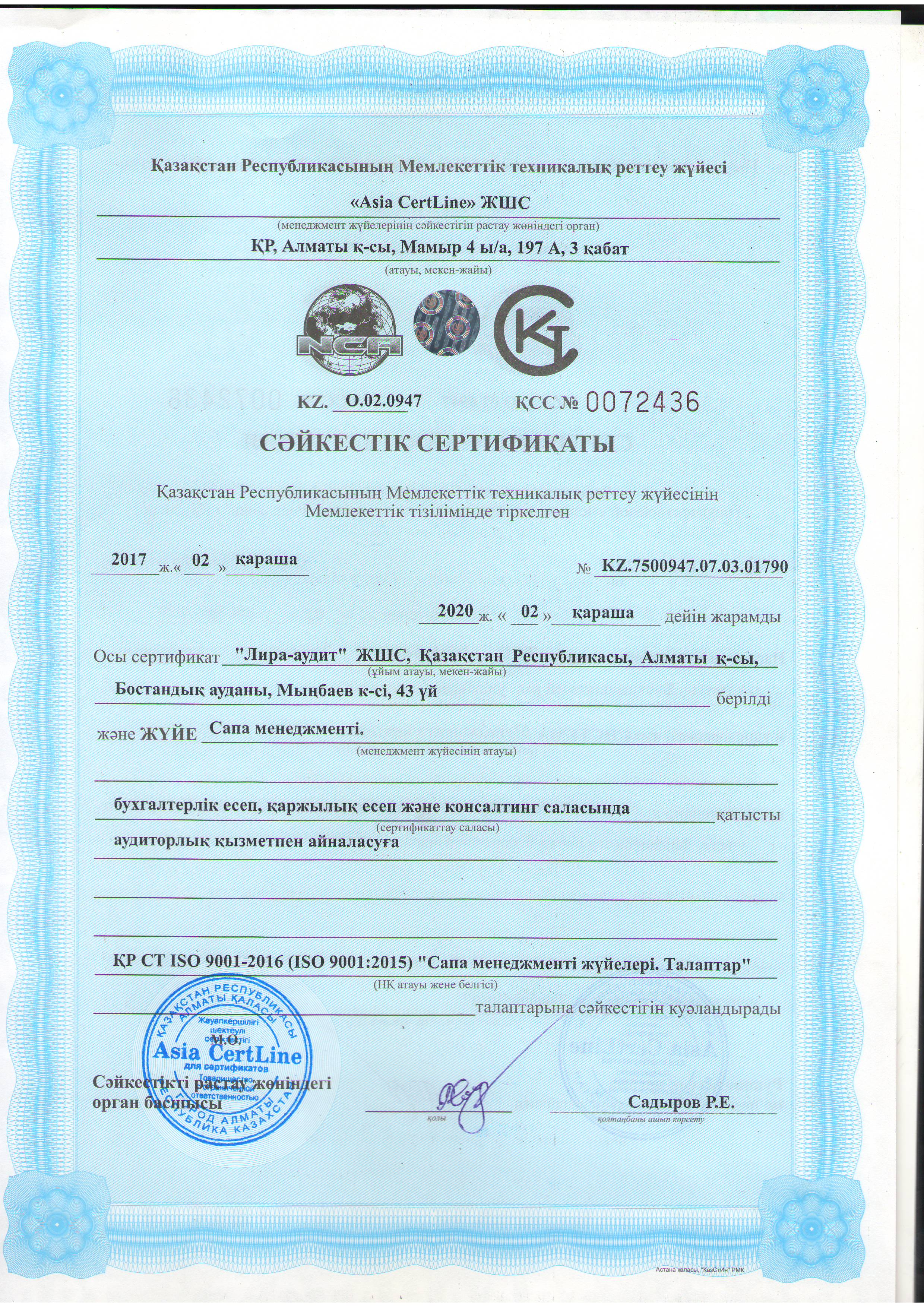

Новости все новости

Аудит финансовой отчетности

Аудит финансовой отчетности – выражение мнения в отношении того, подготовлена ли финансовая отчетность. подробнееСопутствующие услуги

Мы проводим экспертизу состояния и консультирование по вопросам бухгалтерского учета. подробнееВопросы - ответы

№ 1

Вопрос:

Нужна ли ликвидационная декларация при перерегистрации свидетельства по НДС? В соответствии с Письмом Налогового Комитета Министерства финансов Республики Казахстан от 8 декабря 2009г. НК-06-26/12514 ликвидационная декларация не сдается.

На какие распоряжения ориентироваться сегодня? Согласно ст.568 мы должны быть плательщиками НДС.

Ответ:

По пояснениям специалистов НК – ликвидационную декларацию предоставлять не нужно. Ниже приведены выдержки из письма НК.

В соответствии с Письмом Налогового комитета Министерства финансов Республики Казахстан от 8 декабря 2009 года № НК-06-26/12514 «Отношения по подтверждению плательщика НДС, предусмотренные статьей 44 Закона, различны от отношений, возникающих на основании пункта 1 статьи 571 Налогового кодекса (Процедура снятия с регистрационного учета по налогу на добавленную стоимость с составлением ликвидационной декларации).

Тем самым, нормы относительно снятия с регистрационного учета по НДС на основании налогового заявления на налогоплательщиков, не обратившихся в налоговый орган для подтверждения постановки на регистрационный учет по НДС до 1 декабря 2009 года, не распространяются.

№ 2

Вопрос:

Сумма НДС указана в ГТД условно, а оплачена в бюджет на основании постановления суда в другом размере. На основании какого документа нужно отнести в зачет сумму НДС на импорт, уплаченного по постановлению суда?

Ответ:

Подпунктом 2 п.2 ст. 235 Налогового Кодекса установлено, что суммой налога, относимого в зачет в соответствии с п.1 ст.235 Н.К Р.К, является сумма налога, указанная в ГТД, оформленной в соответствии с таможенным законодательством РК, и уплаченная в соответствии с условиями таможенного режима.

В соответствии с пп.2 п.1 ст. 318 Таможенного Кодекса корректировка таможенной стоимости товаров может осуществляться в случае, если после выпуска товара обнаружено недостоверное декларирование, выявленное в ходе проведения последующей проверки. Согласно ст.318 п.6 Таможенного Кодекса формы корректировки таможенной стоимости заполняются только на те товары, таможенная стоимость и таможенные платежи, и налоги которых корректируются. В соответствии с п.3 ст. 76 Конституции РК решения, приговоры и иные постановления судов имеют обязательную силу на всей территории Республики. Согласно ст.21 п.2 Гражданского Кодекса вступившие в законную силу судебные решения , постановления и т.п. обязательны для всех государственных органов без исключения, … юридических лиц, должностных и гражданских лиц, подлежат неуклонному исполнению на всей территории Р.К.

Таким образом, в рассматриваемом случае, при изменении на основании вступившего в законную силу судебного решения данных, указанных в ГТД, повлекших изменение уплаченных сумм таможенных платежей и налогов, необходимо заполнение формы КТС, являющейся неотъемлемой формой частью ГТД, и, следовательно, документом, подтверждающим право получателя товаров на зачет суммы НДС на импорт, уплаченного в бюджет.

№ 3

Вопрос:

По импортируемым товарам, полученным от нерезидента в качестве взноса в уставный фонд, сумма НДС на импорт уплачена в бюджет при таможенном оформлении, а так же уплачена методом зачета. Правомерно ли отнесение в зачет суммы НДС, уплаченной резидентом РК при таможенном оформлении товаров, поступающих от нерезидента в качестве взноса в уставный капитал?

Ответ:

В соответствии со ст. 213 Налогового Кодекса установлено, что облагаемым импортом являются товары, ввозимые или ввезенные на территорию РК (за исключением освобожденных согласно ст.234 Н.К), подлежащие декларированию в соответствии с таможенным законодательством РК.

Т.о, товары, в том числе полученные в качестве взноса в уставный капитал от нерезидентов и ввезенные на территорию РК на территорию РК, являются облагаемым импортом. Пункт 2 ст. 250 НК РК, установлено, что плательщик НДС представляет в таможенный орган копию свидетельства о постановке на учет по НДС, а так же обязательство по отражению в декларации по НДС суммы НДС, подлежащего уплате по импорту товаров, указанных в п. 1 ст.250 НК. Согласно ст. 250 п. 3 НК сумма НДС, указанная в обязательстве, отражается в декларации по НДС как начисленная сумма налога с одновременным отнесением е в зачет в соответствии со ст. 235 НК.

В соответствии с пп.1 п.1 ст. 235 Н.К при определении суммы налога, подлежащего взносу в бюджет, получатель товара (работ, услуг) имеет право на зачет суммы НДС, подлежащего уплате за полученные товары, основные средства, работы, услуги, если они будут использоваться в целях предпринимательской деятельности, а так же в случае импорта товаров – НДС уплачен в бюджет. Подпунктом 2 п.2 ст. 235 НК установлено, что суммой налога, относимого в зачет в соответствии с п.1 ст.235 НК, является сумма налога, указанная в грузовой таможенной декларации, оформленной в соответствии с таможенным законодательством.

Т.о., получатель импортируемого оборудования, полученного в качестве взноса в уставный фонд от нерезидентов, имеет право на зачет суммы НДС, уплаченного в бюджет при таможенном оформлении и уплаченного методом зачета.

№ 4

Вопрос:

Резидентом РК заключен с нерезидентом договор финансового лизинга, в соответствии с которым нерезидент обязуется поставить железнодорожные вагоны. Указанные вагоны включены в « Перечень основных средств, ввезенных лизингодателем в целях передачи в финансовый лизинг, по договорам фин. Лизинга, импорт которых освобождается от НДС» При этом ввоз основных средств осуществляется лизингополучателем. Вправе ли лизингополучатель при ввозе указанных основных средств, применить норму ст. 250 НК РК, предусматривающую уплату НДС методом зачета при импорте?

Ответ:

Согласно ст.206 НК объектами обложения НДС являются:

а) облагаемый оборот

б) облагаемый импорт

Статья 234, п.1, пп.12 Н.К РК раскрывает понятия об импорте, освобожденном от НДС. Названный пп. 12 подчеркивает, что освобождается от НДС только импорт имущества, ввезенного не лизингополучателем, как у нас, а лизингодателем. Значит, при ввозе имущества лизингополучателем, импорт облагается НДС.

Пунктом 1 ст. 250 НК предусмотрено, что НДС уплачивается методом зачета в порядке, установленном данной статьей НК, по импорту товаров согласно перечню, установленному Правительством РК. Согласно ст. 250 НК для уплаты НДС методом зачета плательщик НДС представляет в таможенные органы копию свидетельства о постановке на учет по НДС, а так же обязательство по отражению в декларации по НДС суммы НДС, подлежащего уплате по импорту товаров. На основании обязательства выпуск товаров в свободное обращение производится без фактической уплаты НДС.

В случае, если ввозимые товары не включены в указанный Перечень, то импортируемые товары облагаются в общеустановленном порядке.

№ 5

Вопрос:

Согласно статье 225 пп. 12-3 НК обороты по реализации услуг по управлению, содержанию и эксплуатации жилищного фонда подлежат освобождению от НДС. Распространяется ли названная норма НК на коммунальные услуги?

Ответ:

Ст. 225 НК определены обороты, освобожденные от НДС, в соответствии с пп. 12-3 которой обороты по реализации услуг по управлению, содержанию, и эксплуатации жилого фонда освобождаются от НДС. При этом названной статьей не предусмотрено освобождение от НДС по реализации коммунальных услуг. Коммунальные услуги – услуги, предоставляемые в жилом доме и включающие: водоснабжение, канализацию, газоснабжение, электроснабжение и т.п. С учетом изложенного, обороты по реализации коммунальных услуг подлежат обложению НДС в общеустановленном порядке.

№ 6

Вопрос:

При приобретении легкового автомобиля НДС в зачет не идет. Тем не менее, реализация автомобиля налогом на НДС облагается.

Покупная стоимость автомобиля = 1 000 000 т.

Балансовая стоимость = 800 000 т.

Автомобиль продан за = 700 000 т.

Норма НДС = 13 %.

Требуется рассчитать сумму НДС при реализации автомобиля.

Ответ:

Ст. 217 п.7. При реализации товаров, по которым не предусмотрен зачет по налогу на добавленную стоимость в соответствии с налоговым законодательством, действовавшим на дату их приобретения, размер облагаемого оборота определяется как положительная разница между стоимостью реализации и балансовой стоимостью товара, определяемой в соответствии с п. 2 настоящей статьи.

Учитывая вышеизложенную норму НК, в случае реализации авто ниже балансовой стоимости, отсутствует положительная разница между стоимостью реализации и балансовой стоимостью, размер облагаемого оборота равен нулю, следовательно НДС не начисляется.

№ 7

Вопрос:

ТОО распродает свои основные средства:

1). Грузовик Камаз – балансовая стоимость – 15 000 000 т, продажная – 12 000 000 т.

2). Легковой автомобиль – балансовая стоимость – 10 000 000т, продажная – 8 000 000т

3). Легковой автомобиль – балансовая стоимость – 12 000 000 , продажная – 11 000 000т.

Легковой автомобиль №2 куплен у нерезидента за 14 000 000т, Легковой автомобиль №3 куплен на территории Республики Казахстан за 15 000 000т. Грузовик куплен за 22 000 000 т. Рассчитать сумму НДС в каждом случае.

Ответ:

Грузовик «Камаз» - НДС берется с продажной стоимости (12 000 0000), согласно статье 217 п.1 НК РК: «Размер облагаемого оборота определяется на основе стоимости реализуемых товаров (работ, услуг), исходя из применяемых сторонами сделки цен и тарифов, без включения в них НДС.

Легковой автомобиль – при покупке НДС не был принят в зачет (ст.236 Налогового Кодекса), следовательно, для исчисления НДС необходима положительная разница между балансовой стоимостью и продажной. Положительной разницы нет, нет и облагаемой суммы (ст.217 п. 7).

Легковой автомобиль №2, куплен за границей, НДС уплачен на таможне при импорте, следовательно, согласно ст. 236 п.5 облагаемым оборотом является продажная стоимость (ст.217 Налогового Кодекса – 8 000 000т.).

№ 8

Вопрос:

Предприятие получило оборудование во второй год после начала оплаты, договор предусматривает оплату поэтапно:

1 – год = 1 000 000 т.

2 - год =1 500 000 т.

3 – год = 1 500 000 т.

4 – год = 1 000 000 т.

Всего: = 5 000 000 т.

НДС = 13%

Рассчитать НДС при условии: 1) Поставщик нерезидент, 2) Поставщик резидент РК

Ответ:

Статья 238 п.1 определяет правила по которым обязательства по приобретенным товарам(работам, услугам), не удовлетворенные в течение 3 лет с момента возникновения, признаются сомнительными, и сумма НДС, раннее принятая в зачет по таким товарам (работам, услугам) подлежит исключению из зачета по истечении трех лет с момента отнесения ее в зачет, кроме НДС, отнесенной в зачет на основании пп. 3-4 п.1 ст.235. В нашем случае НДС за четвертый год – 1 000 000 *0,13 = 130 000 т. подлежит исключению из зачета, если поставщик резидент. Если поставщик нерезидент, то НДС не подлежит исключению из зачета. Но сказанное не в счет, т.к предприятие получает оборудование во второй год, а значит течение искового срока для определения сомнительного обязательства начинается со второго года, что вкладывается в нормы исковой давности – 3 года. Т.е оплата проведена своевременно.

№ 9

Вопрос:

Как засчитывается НДС по фискальным чекам в 2008 – 2009 годы?

Ответ:

При наличии всех необходимых реквизитов, РНН, данные о постановке на учет по НДС, товары расшифрованы (приложена накладная), в 2008г. НДС ставился в зачет. В 2009 г. в зачет брать нельзя, сумма идет на вычеты.

№ 10

Вопрос:

Нужно ли требовать реквизиты покупателя при реализации лекарственных средств частным лицам? Как заполнять реестр счетов-фактур по реализованным лекарственным средствам при неимении реквизитов от частных лиц – покупателей?

Ответ:

В соответствии с пп. 3 п. 15 ст.263 Налогового Кодекса, оформление счета-фактуры не требуется в случаях предоставления покупателю чека контрольно – кассовой машины при реализации товаров, работ, услуг населению за наличный расчет. Согласно п. 36 Правил составления налоговой отчетности по НДС, форма 300.07 «Реестр счетов-фактур» по реализованным товарам, работам, услугам в течение отчетного периода» предназначена для детального отражения сведений о счетах-фактурах, выписанных в отчетном периоде по реализованным товарам, работам, услугам. Т.о, при розничной реализации товаров, работ, услуг физическим лицам оформление счетов-фактур не требуется, соответственно, такая реализация не отражается в ф. 300.07.

№ 11

Вопрос:

ТОО намерено заключить договор с нерезидентом (Англия), на поставку программного комплекса электронным способом путем передачи соответствующих данных посредством Интернета. Возникают ли НДС и КПН, облагаемые у источника выплаты с доходов нерезидента?

Ответ:

В соответствии со ст. 12 п.1 пп.30 Налогового Кодекса, роялти, -- платеж за использование или право использования авторских прав, программного обеспечения и т.п..

Согласно пп.12 п.1 ст. 192 Налогового Кодекса, доходы нерезидента в форме роялти, полученные от резидента Р.К, признаются доходами нерезидента из источников в Р.К и на основании п.1 ст.193 Налогового Кодекса облагаются подоходным налогом у источника выплаты по ставке – 15%. Согласно п.1 ст.241 НК работы и услуги, предоставленные нерезидентом, не являющимся налогоплательщиком НДС в РК, являются оборотом резидента Р.К и подлежат налогообложению.

НДС, если местом реализации услуг является РК.

Место реализации определено ст.236 НК

№ 12

Вопрос: правда что фин отчетность надо сдать одновременно с налоговой, т.е отправить по интернету ф 100 и сразу бежать в НК для сдачити фин отчетности?

Ответ:

Согласно пункту 2 статьи 149 Налогового кодекса одновременно с декларацией по корпоративному подоходному налогу плательщик корпоративного подоходного налога представляет в налоговый орган по месту нахождения годовую финансовую отчетность, составленную в соответствии с международными стандартами финансовой отчетности (МСФО) и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

Таким образом, финансовая отчетность подлежит представлению на бумажном носителе в явочном порядке либо по почте заказным письмом с уведомлением в день представления декларации по корпоративному подоходному налогу.

В случае обнаружения налоговым органом факта не представления финансовой отчетности согласно подпунктам 7) и 9) пункта 2 статьи 607 Налогового кодекса направляют налогоплательщику уведомление об устранении нарушений налогового законодательства.

В случае, неисполнения налогоплательщиком законных требований органов налоговой службы, статьей 219 Кодекса Республики Казахстан об административных правонарушениях предусмотрена ответственность налогоплательщика в виде штрафных санкций.

№ 13

Вопрос:

В январе 2011 года оплатили ОПВ, ИПН, СН, СО за октябрь месяц 2010 года. Сдала декларацию, теперь на лицевом недоимка за 4 квартал. Могу ли я отозвать декларацию, и отправить нулевку? Либо отправить допик с минусовыми суммами?

Ответ:

Отозвать вы можете любую декларацию ,но отзыв ее аннулирует и у вас возникнет ситуация ,что вы не отчитались за отозванный период сл всеми вытекающими по КоАП.

Платить надо строго по срокам. Недоимка означает ,что вы начислили ,но не заплатили. ВЫ пишите ,что оплатили ,но позже.

У вас в этом случае должна быть начислена пеня и возможно штраф.

Если вы снимите допиком наисление , то соотвтственно пересчитают пеню и штраф налогать будет не на что.

У НУ и у МТ и СЗ может возникнуть вопрос ,почему начисление было и потом его сняли. Вы должны быть готовы ответить на этот вопрос.

№ 14

Вопрос:

Добрый день, скажите, если решение учредителей о выдаче дивидендов был издан в сентябре, а выдача прошла согласно приказа от 07.10.10 в октябре, то отчет по ф200 будет за 3кв или за 4 кв?

Ответ:

Если вслед за приказом вы по бухгалтерии провели в сентябре и начисление дивидендов, то в ф.200 за 3 квартал, в графе" начисленные дивиденды" ставите сумму начисленных дивидендов и в графе " исчисленные налоги" - сумму исчисленного налога с них( если он есть). В графах " выплаченные дивиденды" и "налоги подлеж.перечислению в бюджет" будут нули.

В ф.200 за 4 квартал соответственно будут нули в графах " начисленные дивиденды" и " начисленный налог", зато в графах " выплаченные дивиденды" и "налоги подлеж.перечислению в бюджет" будут ваши цифры. Если же начисление было в октябре, то все 4 графы заполняете в ф.200 за 4 квртал.

№ 15

Вопрос:

Подскажите пожалуйста, применяются ли ограничения на минимальную базу расчета социальных отчислений? Какой документ регламентирует данный расчет?

Ответ:

Реламентирует Постановление Правительства Республики Казахстан от 21 июня 2004 года N 683

Об утверждении Правил исчисления и перечисления социальных отчислени

При этом ежемесячный доход принимается для исчисления социальных отчислений в размере, не превышающем десятикратного размера минимальной заработной платы

№ 16

Вопрос:

Добрый день! Наша компани (резидент РК) оказала услуги на территории РК другой компании (нерезиденту РК). Теперь данный нерезидент хочет оплатить за оказанные услуги наличными деньгами (нет расчетного счета в РК). Расчет хотят произвести в тенге.

Имеем ли мы право принимать наличными от иностранной компании: в тенге или вообще в какой либо валюте?

согласно закон о валютном регулировании, глава 3, п.5. говорит следующее:

Платежи по операциям между резидентами и нерезидентами осуществляются по соглашению сторон в любой валюте в соответствии с нормативными правовыми актами Национального Банка Республики Казахстан о валютных операциях.

Какие именно НПА Нац.банка?

Это получается, что можно принять от них наличные деньги или нет?

Ответ:

"Для входящих переводов в пользу резидентов от нерезидентов нет ограничений суммы. Ограничения есть только в случае, если операция связана с движением капитала или с предпринимательской деятельностью. Разовые переводы в тенге не предусмотрены законодательством (разве что почтовые)."

И еще:

«Разовые переводы физических лиц-резидентов и нерезидентов из Республики Казахстан или в Республику Казахстан могут осуществляться через уполномоченные банки в размере, не превышающем эквивалент десяти тысяч долларов США. Указанные переводы могут быть осуществлены физическими лицами не более одного раза в один операционный день.»

Т.е. указывается, что перевод может быть через уполномоченные банки. Из этого делаем вывод, что наличными получать нельзя.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}