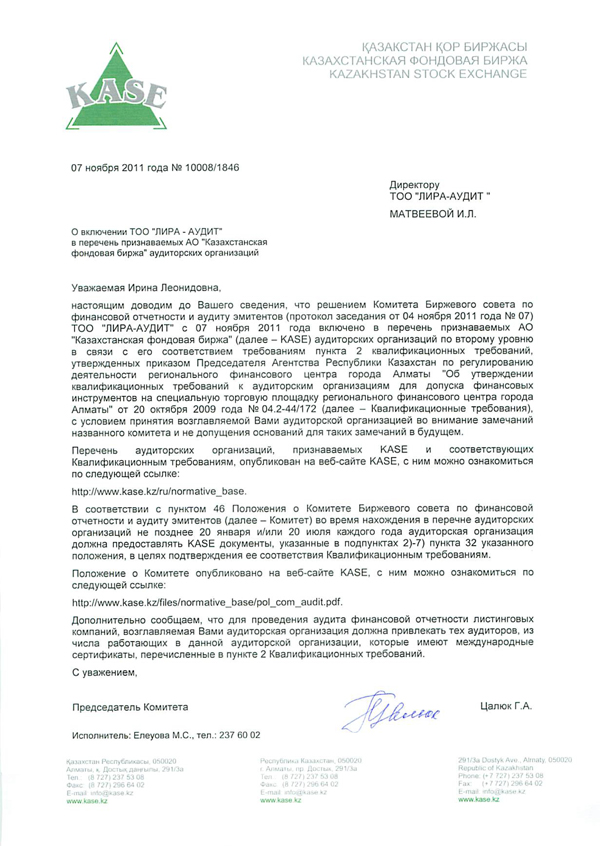

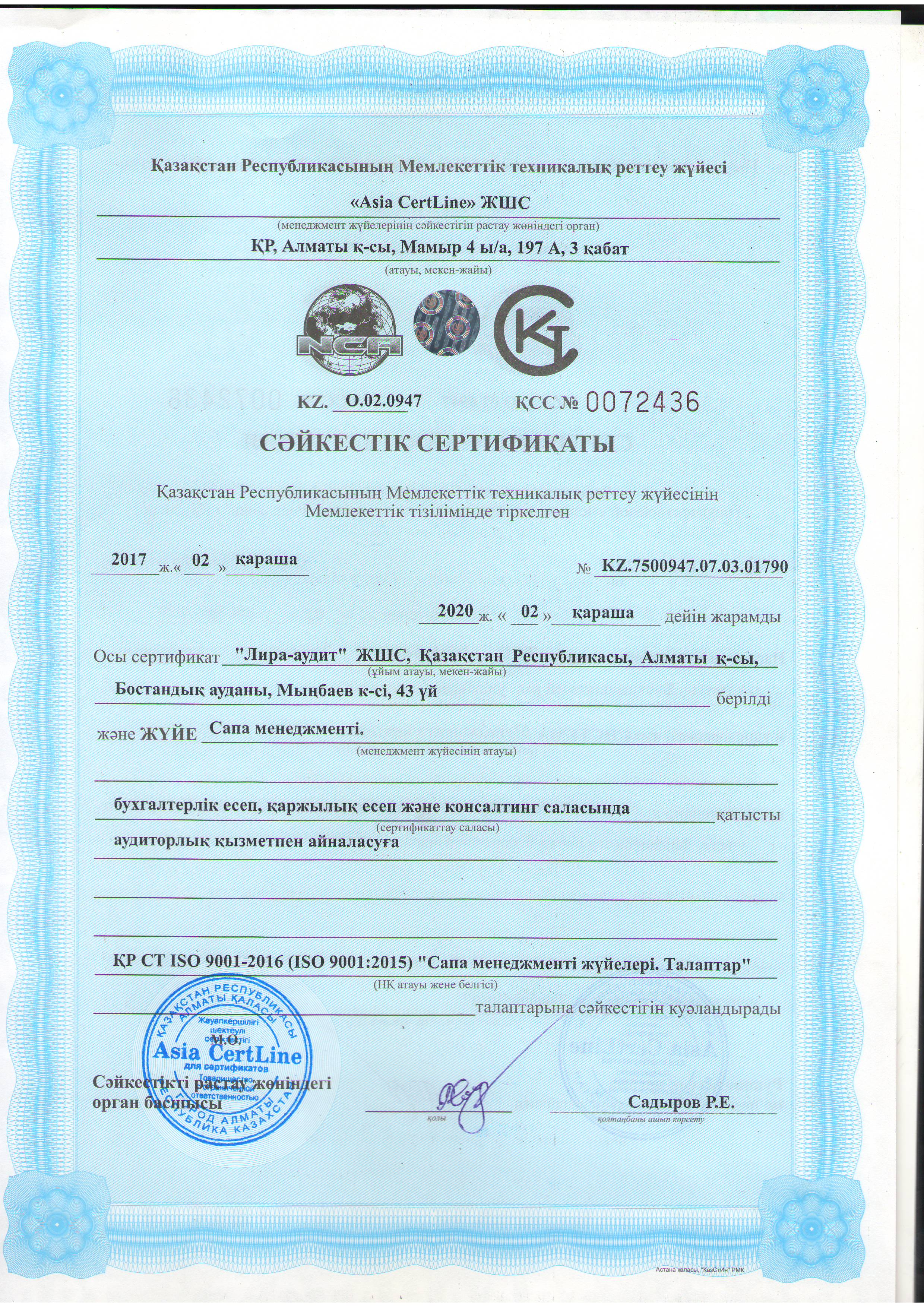

Новости все новости

Аудит финансовой отчетности

Аудит финансовой отчетности – выражение мнения в отношении того, подготовлена ли финансовая отчетность. подробнееСопутствующие услуги

Мы проводим экспертизу состояния и консультирование по вопросам бухгалтерского учета. подробнееКамеральный контроль: что нужно знать?

Камеральный контроль проводится путем сопоставления следующих данных, имеющихся в налоговых органах:

-

налоговой отчетности;

-

сведений иных государственных органов об объектах налогообложения и (или) объектах, связанных с налогообложением;

-

сведений, полученных из различных источников информации, по деятельности налогоплательщика.

Камеральный контроль проводится за соответствующий налоговый период после истечения срока представления налоговой отчетности за такой период, установленного настоящим Кодексом.

Статьей 96 Налогового кодекса предусмотрено, что в случае выявления нарушений по результатам камерального контроля оформляются:

-

по нарушениям с высокой степенью риска – уведомление об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, с приложением описания выявленных нарушений;

-

по нарушениям со средней степенью риска – извещение о нарушениях, выявленных по результатам камерального контроля, с приложением описания выявленных нарушений.

постановки на регистрационный учет в налоговых органах;

представления налоговой отчетности по уведомлению за налоговый период, к которому относятся выявленные нарушения;

уплаты суммы налога на добавленную стоимость в бюджет, ранее возвращенной из бюджета по требованию налогоплательщика о возврате налога на добавленную стоимость, а также уплаты пени в размере, указанном в пункте 4 статьи 104 настоящего Кодекса, за каждый день с даты перечисления налогоплательщику таких сумм;

2) в случае несогласия с указанными в уведомлении нарушениями – представление налогоплательщиком (налоговый агентом) пояснения по выявленным нарушениям на бумажном или электронном носителе в налоговый орган, направивший уведомление об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля, за исключением случаев, предусмотренных пунктом 3 настоящей статьи.

В пояснении должны быть указаны:

- дата подписания пояснения налогоплательщиком (налоговым агентом);

- фамилия, имя и отчество (если оно указано в документе, удостоверяющем личность) либо полное наименование лица, представившего пояснение, его место жительства (место нахождения);

- идентификационный номер налогоплательщика (налогового агента);

- наименование налогового органа, направившего уведомление об устранении нарушений, выявленных налоговыми органами по результатам камерального контроля;

- номер и дата уведомления, на которое представляется пояснение;

- обстоятельства, являющиеся основаниями и доказательствами несогласия лица, представившего пояснение.

В случае, если в пояснении в качестве основания для несогласия лица, представившего пояснение, в качестве подтверждения доказательств указываются документы, то копии документов, указанных в пояснении, кроме налоговой отчетности, прилагаются к пояснению.

Неисполнение в установленный срок уведомления об устранении нарушений, выявленных по результатам камерального контроля, влечет приостановление расходных операций по банковским счетам налогоплательщика в соответствии со статьей 118 Налогового кодекса.

По результатам камерального контроля, проводимого в соответствии с пунктом 6 статьи 59 и пунктом 7 статьи 66 Налогового законодательства, налоговый орган составляет заключение по форме, установленной уполномоченным органом.

При этом датой завершения камерального контроля является дата составления заключения.

Источник: uchet.kz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}