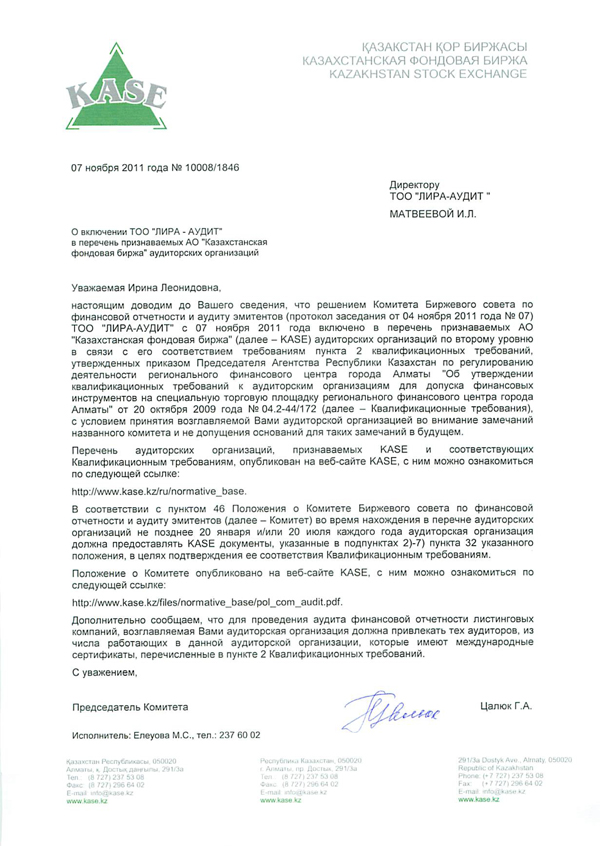

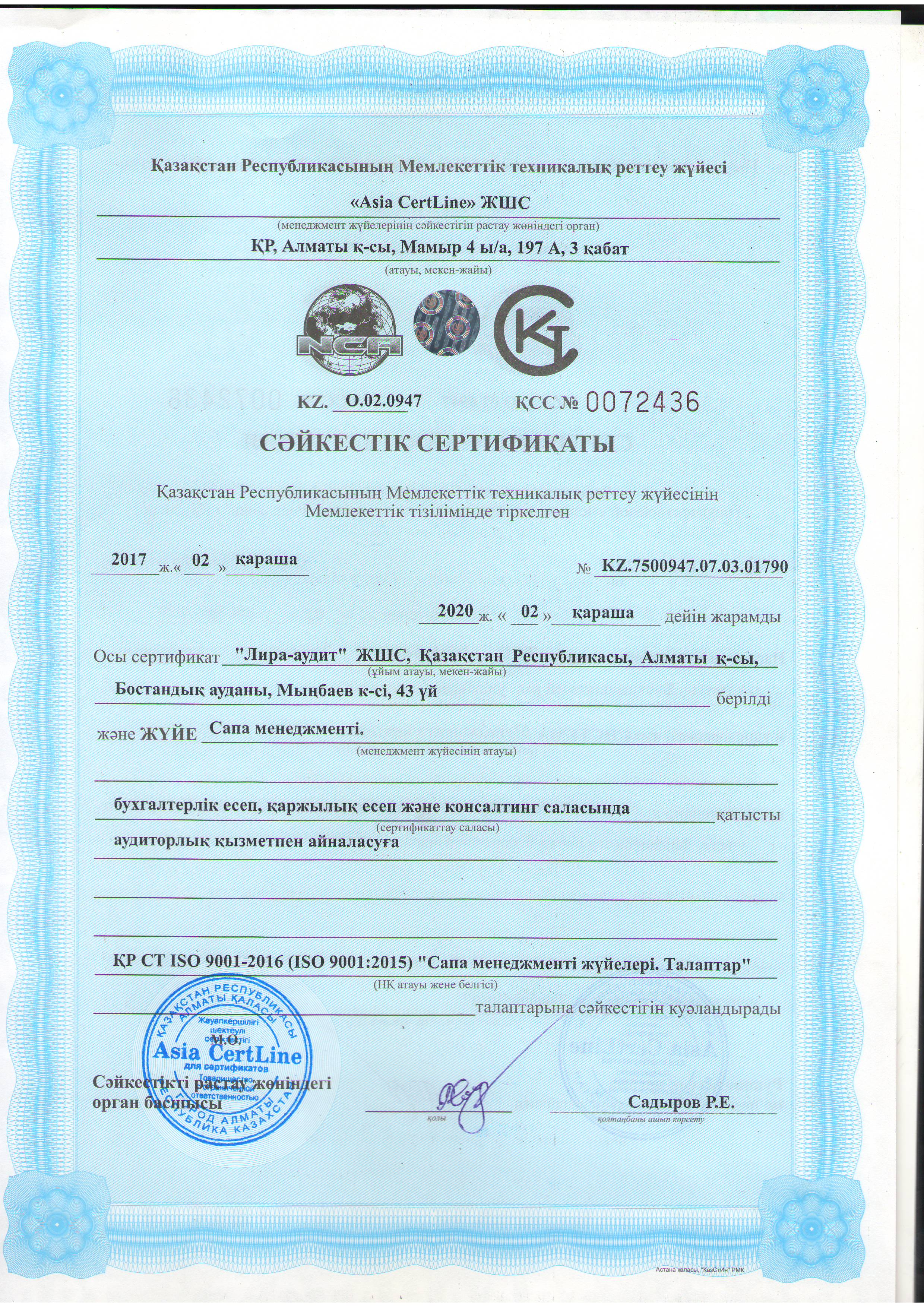

Новости все новости

Аудит финансовой отчетности

Аудит финансовой отчетности – выражение мнения в отношении того, подготовлена ли финансовая отчетность. подробнееСопутствующие услуги

Мы проводим экспертизу состояния и консультирование по вопросам бухгалтерского учета. подробнееКакие документы прикладывать к ликвидационной декларации по НДС?

При снятии с учета по НДС налогоплательщикам необходимо предоставить ликвидационную декларацию по НДС (форма 300.00). Какие документы нужно приложить к декларации? И в каком виде ее предоставить: электронно или в бумажном варианте?

При снятии с учета по НДС налогоплательщикам необходимо предоставить ликвидационную декларацию по НДС (форма 300.00). Какие документы нужно приложить к декларации? И в каком виде ее предоставить: электронно или в бумажном варианте?

Это зависит от того, по какой причине происходит снятие с учета: по инициативе налогоплательщика или по решению налоговой.

Согласно п.2 ст.424 НК РК, одновременно с декларацией представляются реестры счетов-фактур по приобретенным и реализованным в течение налогового периода товарам, работам, услугам, являющиеся приложением к декларации.

Согласно п.4 ст.424 НК РК, если снятие с учета по НДС проходит по решению налоговой, налогоплательщик предоставляет декларацию до 15 числа месяца, следующего за месяцем снятия с учета.

Таким образом, НК РК не предусматривает приложение к ликвидационной декларации по НДС никаких иных документов, кроме реестра счетов-фактур.

При этом, согласно п.4 ст.208 НК РК, если снятие с учета проходит по решению налогового органа, декларация предоставляется в явочном порядке (т.е. на бумажном носителе).

Если снятие с учета проходит добровольно, представление отчетности допустимо как в электронном формате, так и на бумажном носителе.

Источник: mybuh.kz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}