Новости все новости

Аудит финансовой отчетности

Аудит финансовой отчетности – выражение мнения в отношении того, подготовлена ли финансовая отчетность. подробнееСопутствующие услуги

Мы проводим экспертизу состояния и консультирование по вопросам бухгалтерского учета. подробнееНалоговое планирование как инструмент оптимизации налогообложения

.jpg) Объектом налогового планирования, можно выделить те отношения предприятия с государством, которые возникают в процессе формирования доходов бюджетов всех уровней и материализующиеся в его налоговых платежах. Налоговое планирование с теоретической точки зрения, следует охарактеризовать как управление налогами, осуществляемое предприятием в той финансово-хозяйственной среде, в которой он реализуют свои производственные и финансовые возможности. Предвидеть изменение налоговой политики страны, законодательной базы налогообложения и оценить их − задачи налогового планирования. Налоговое планирование − это не только управляющая, но и управляемая система, которая находится под влиянием государства и ее воздействие через налоговое, валютное, таможенное, денежно-кредитное регулирование. Налоговое планирование как элемент системы менеджмента выполняет функции управления, направленные на достижение его стратегических и тактических целей.

Объектом налогового планирования, можно выделить те отношения предприятия с государством, которые возникают в процессе формирования доходов бюджетов всех уровней и материализующиеся в его налоговых платежах. Налоговое планирование с теоретической точки зрения, следует охарактеризовать как управление налогами, осуществляемое предприятием в той финансово-хозяйственной среде, в которой он реализуют свои производственные и финансовые возможности. Предвидеть изменение налоговой политики страны, законодательной базы налогообложения и оценить их − задачи налогового планирования. Налоговое планирование − это не только управляющая, но и управляемая система, которая находится под влиянием государства и ее воздействие через налоговое, валютное, таможенное, денежно-кредитное регулирование. Налоговое планирование как элемент системы менеджмента выполняет функции управления, направленные на достижение его стратегических и тактических целей.

Налоговое планирование как часть финансового менеджмента, решает две противоречивые задачи. С одной стороны − увеличение прибыли предприятия, с другой стороны − минимизация налоговых отчислений, как составная часть расходов предприятия, но с присущими здесь административными и налоговыми рисками. Цель налогового планирования достигается посредством грамотной интеграции и взаимодействия основных стратегических направлений и тактических действий. Важной функцией налогового планирования является налоговая оптимизация. Оптимизация – это приведение любой системы в наилучшее его состояние. Здесь речь идет о достижении определенных результатов при минимальных затратах. А в налоговой системе это означает сочетание значений налоговых показателей и достижение наилучшего состояния хозяйственной системы.

В данном случае можно говорить об оптимизации как о процессе приведения хозяйственной системы предприятия в наилучшее состояние путем распределения и использования ресурсов таким образом, чтобы совокупная величина уплачиваемых налогов не превышала критического значения. То есть деятельность предприятия с учетом фактора налогообложения соответствовала критерию эффективности. При определении объекта налоговой оптимизации следует исходить из структуры элементов налогообложения. К элементам налогообложения относятся: налогоплательщики, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога, налоговая отчетность. Предприятие может оптимизировать только налогооблагаемую базу, так как остальные элементы установлены налоговым законодательством. Объектом налогообложения является имущество и действия, с наличием и/или на основании которых у предприятия возникает налоговое обязательство. Однако, налоговая оптимизация – это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта (ликвидность, оборачиваемость, трудоемкость учета и контроля, материалоемкость), а также приобретения имиджа добросовестного налогоплательщика.

Налоги − основной инструмент экономической политики и механизм экономического развития государства. Налоги становятся реальным рычагом государственного регулирования экономики. В современных условиях налоги являются основным источником дохода для государства, обеспечивая финансирование его деятельности. Осуществление налогового планирования приведет к упорядочению налоговых отношений между государством и предприятиями. Налоговое планирование производится субъектами налоговой системы на разных уровнях. Основными участниками процесса налогового планирования с позиции их разделения на макро и микро уровни являются:

- государство − как субъект управления хозяйственной деятельностью на своей территории и перераспределения доходов от нее (в виде налогов) в пользу прочих элементов государственной и социальной жизнедеятельности;

- организации и предприятия − как объекты управляющего воздействия государства и субъекты собственно предпринимательской деятельности, обеспечивающие формирование источника предпринимательского дохода и, соответственно, налогооблагаемой базы. Большинство предприятий все же понимают неизбежность и необходимость уплаты налогов, в чем и проявляется их сотрудничество с государством. В то же время они стремятся платить как можно меньше налогов и предпринимают любые попытки для минимизации налоговых отчислений.

- Налоговое планирование выражается в совокупности плановых действий, объединенных в единую систему, направленных на максимальный учет возможностей рационализации налоговых платежей в рамках общего стратегического планирования предприятия. Вопросы налогового планирования и оптимизации налогообложения актуальны не только для зарождающегося, но и уже работающего бизнеса, особенно при расширении и изменении рода деятельности. Содействие в существенном снижении налоговой нагрузки законодательно разрешенными способами путем реструктуризации, разработки эффективной внутренней политики в области налогового учета, применения налоговых льгот – это способы оптимизации.

Основными принципами налогового планирования являются:

- законность всех способов и методов оптимизации налогообложения;

- экономичность внедрения схем оптимизации налогообложения;

- индивидуальный подход к деятельности и специфическим особенностям конкретного налогоплательщика;

- комплексность и многовариантность применения разработанных схем и методов налогообложения.

Планирование налогов – это оптимизация налоговых обязательств законным использованием налоговых льгот, при этом предприятие смело раскрывает свою учетную и отчетную информацию налоговым органам, поскольку все произведенные им действия законны. Упорядочение налоговых отношений между государством и предприятиями является результатом налогового планирования. Например, с момента принятия налогового законодательства в Казахстане происходило неоднократное снижение налоговых ставок и пересмотр налоговой системы. В действующем налоговом кодексе из объекта налога на имущество исключены оборудование и рабочие машины, компьютеры и периферийные устройства, офисная мебель и другие. Исключены из объекта обложения индивидуальным подоходным налогом доходы физических лиц следующего характера: адресная социальная помощь, возмещение вреда, причиненного жизни и здоровью человека, выплаты за счет средств гранта, оплата медицинских услуг, выплаты о социальной защите граждан, пострадавших вследствие экологического бедствия или ядерных испытаний на испытательном ядерном полигоне и другие. Введены налоговые преференции для развития предприятиями инвестиционных программ. Уменьшены налоговые ставки для налогообложения организаций, осуществляющих деятельность на территориях специальных экономических зон. Установлены сроки переноса убытков от предпринимательской деятельности на последующие десять лет. Учитывая высокое для большинства предприятий налоговое бремя, государство путем правильного планирования налоговой системы, стремится к установлению справедливой налоговой нагрузки, к оптимизации налогообложения. Исследование элементов налогообложения дает возможность на законных основаниях оптимизировать налоговую систему следующими способами:

- применение налоговых льгот;

- льготы, предусмотренные международными соглашениями об избежании двойного налогообложения;

- правильное формирование учетной политики;

- правильная организация сделок;

- управление налоговыми рисками;

- определение налоговой нагрузки

Налоговым законодательством Казахстана предоставлены инвестиционные налоговые преференции, что способствует снижению корпоративного подоходного налога. По впервые введенным в эксплуатацию на территории Казахстана фиксированным активам недропользователь вправе в первый налоговый период эксплуатации исчислять амортизационные отчисления по двойным нормам при условии использования данных фиксированных активов в целях предпринимательской деятельности не менее трех лет, которые соответствуют одновременно следующим условиям:

- являются активами, которые в силу специфики их использования имеют прямую причинно- следственную связь с осуществлением деятельности по контракту на недропользование;

в налоговом учете последующие расходы, понесенные недропользователем по данным активам, не подлежат распределению между деятельностью по контракту на недропользование и внеконтрактной деятельности .

Также к объектам инвестиционных налоговых преференций относят впервые введенные в эксплуатацию на территории Казахстана здания и сооружения производственного назначения, машины и оборудование, которые в течение не менее трех налоговых периодов, следующих за налоговым периодом их ввода в эксплуатацию, одновременно соответствуют следующим условиям:

- являются основными средствами предприятия;

- используются предприятием в деятельности, направленной на получение дохода; используются предприятием исключительно во внеконтрактной деятельности;

последующие расходы по объектам преференций в налоговом учете не подлежат распределению между деятельностью по контрактам и внеконтрактной деятельностью.

В первоначальную стоимость объекта преференций, являющегося основным средством, включаются затраты на приобретение объекта, его производство, строительство, монтаж и установку, а также другие затраты, увеличивающие его стоимость в соответствии с международными стандартами финансовой отчетности.

В целях налогового учета, предприятие рассматривает модернизацию и/или реконструкцию основного средства как вид последующих расходов, результатами которого одновременно является изменение конструкции или обновление основного средства, увеличение срока службы основного средства более чем на три года, улучшение технических характеристик основных средств. Предприятие применяет инвестиционные налоговые преференции согласно одному из указанных ниже методов (который предприятию надлежит выбрать в момент начала применения инвестиционных налоговых преференций).

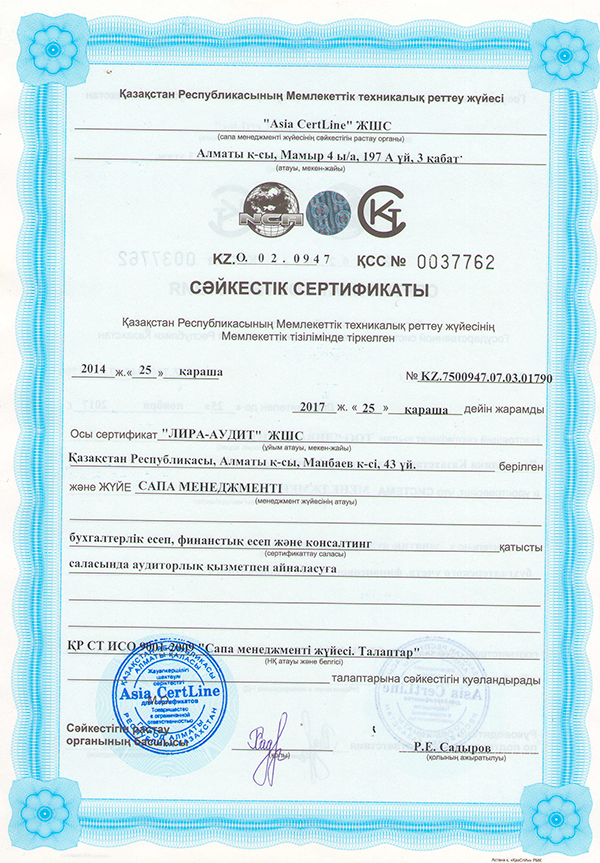

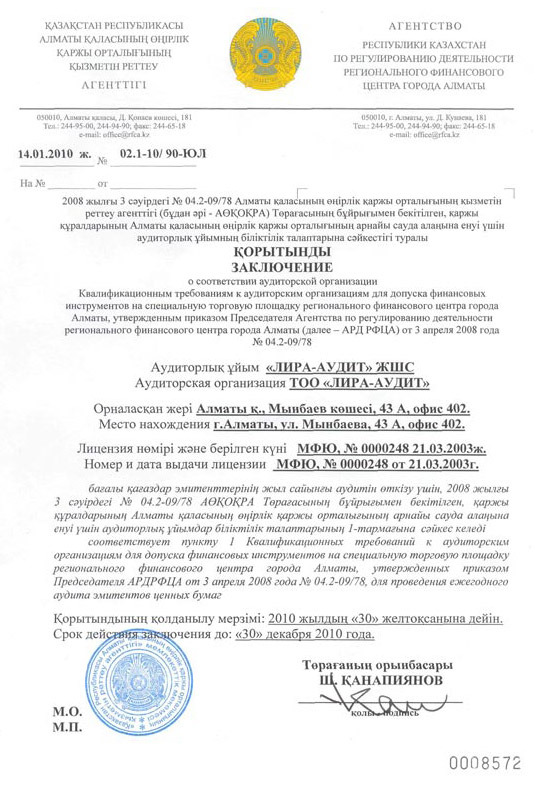

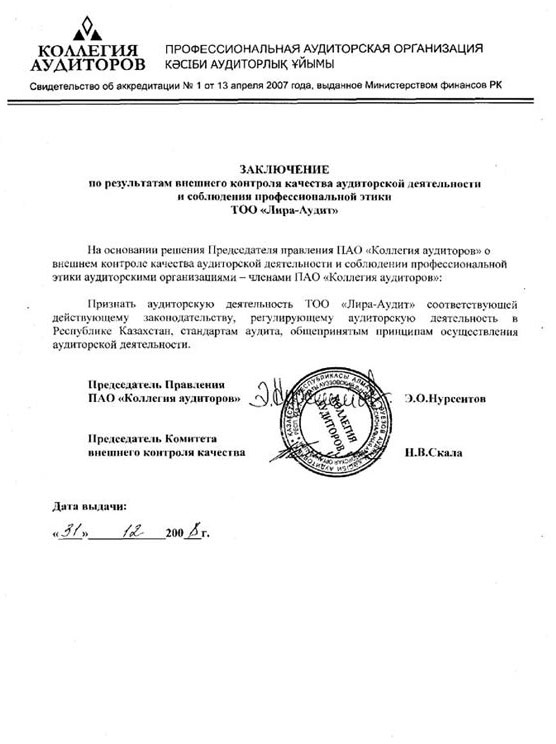

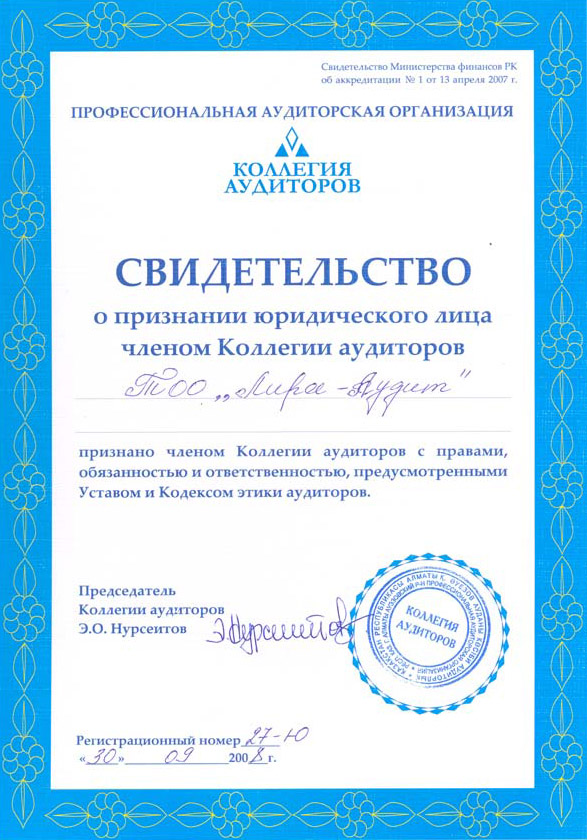

Аудиторская компания Лира-Аудит

Источник: https://articlekz.com/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}