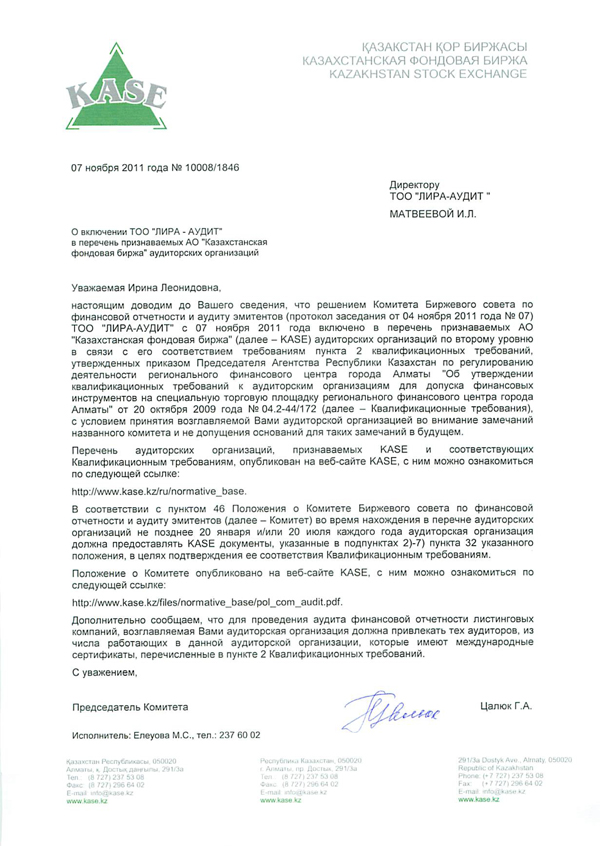

Новости все новости

Аудит финансовой отчетности

Аудит финансовой отчетности – выражение мнения в отношении того, подготовлена ли финансовая отчетность. подробнееСопутствующие услуги

Мы проводим экспертизу состояния и консультирование по вопросам бухгалтерского учета. подробнееКак выбрать налоговый режим для ИП в Казахстане

8 июня 2021

Налогообложение – неотъемлемая часть бизнеса, с которой сталкиваются предприниматели. При этом важно правильно выбрать налоговый режим для своей деятельности.

Налогообложение – неотъемлемая часть бизнеса, с которой сталкиваются предприниматели. При этом важно правильно выбрать налоговый режим для своей деятельности.

К малому бизнесу относятся индивидуальные предприниматели (ИП) и юрлица, имеющие до 100 человек работников и средний годовой доход менее 300 тыс. МРП или 875,1 млн тенге на 2021 год. Для данных субъектов малого бизнеса существуют специальные налоговые режимы (СНР). Они устанавливают упрощенный порядок исчисления и уплаты отдельных видов налогов, льготные ставки и другие механизмы, направленные на уменьшение налоговой нагрузки.

Виды льготных налоговых режимов Предприниматели, относящиеся к субъектам малого бизнеса, могут выбрать для себя один из СНР. Однако в каждом из этих режимов имеются свои критерии. 1. СНР на основе патента Патент могут применять ИП, которые осуществляют деятельность в форме личного предпринимательства. Также если они осуществляют один или несколько из 32 видов деятельности (такси, сдача в аренду и так далее). Помимо этого, имеются обязательные требования: не использовать труд наемных работников, годовой доход не должен превышать 3 528 МРП или 10,3 млн тенге. При этом ставка ИПН будет составлять 1% к доходу, полученному за налоговый период. Также предусмотрена возможность предоставления налоговой отчетности от одного месяца до года.

СНР на основе упрощенной декларации Налоговый режим по упрощенной декларации в основном применяют предприниматели в сфере торговли, общественного питания и оказания прочих видов услуг. А к обязательным требованиям относятся: наличие среднесписочной численности работников за полугодие до 30 человек, доход за полгода не должен превышать 24 038 МРП или 70,1 млн тенге. Ставка ИПН в этом налоговом режиме составляет 3% от дохода (без учета расходов). Налоговую отчетность нужно предоставлять раз в 6 месяцев. В упрощенной декларации отражаются: подлежащие уплате в бюджет суммы индивидуального подоходного налога с доходов, ИПН с доходов, облагаемых у источника выплаты, и социальные платежи, как за само ИП, так и с работников.

СНР с использованием фиксированного вычета Специальный налоговый режим с фиксированным вычетом чаще применяется в оптово-розничной деятельности, при предоставлении прочих видов услуг, а также в сфере строительства. Особенностью этого СНР является наличие более высоких критериев, в сравнении с упрощенной декларацией: годовая численность сотрудников не должна превышать 50 человек, максимальный ежегодный доход должен составлять до 144 184 МРП или 420,6 млн тенге. В этом СНР предусмотрен дополнительный фиксированный вычет в размере 30% от суммы совокупного годового дохода, без подтверждающих документов (при соответствии определенным условиям).

СНР розничного налога Данный СНР был введен для предпринимателей (малых и средних), работающих в наиболее пострадавших от пандемии секторах экономики. Он будет действовать в течение двух лет, начиная с 1 января 2021 года. СНР розничного налога вправе применять субъекты малого и среднего предпринимательства, осуществляющие исключительно один или несколько видов деятельности, определенных для данного режима (ППРК от 02.02.2021 г №30). Ставка ИПН составляет 3%. А объектом налогообложения считается доход без учета расходов. Налоговый период равен трем месяцам (один квартал)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}