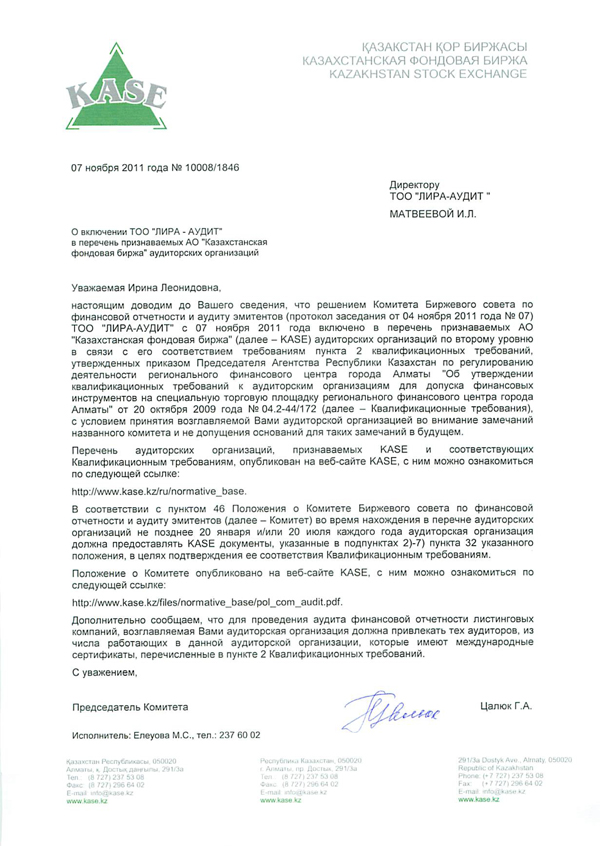

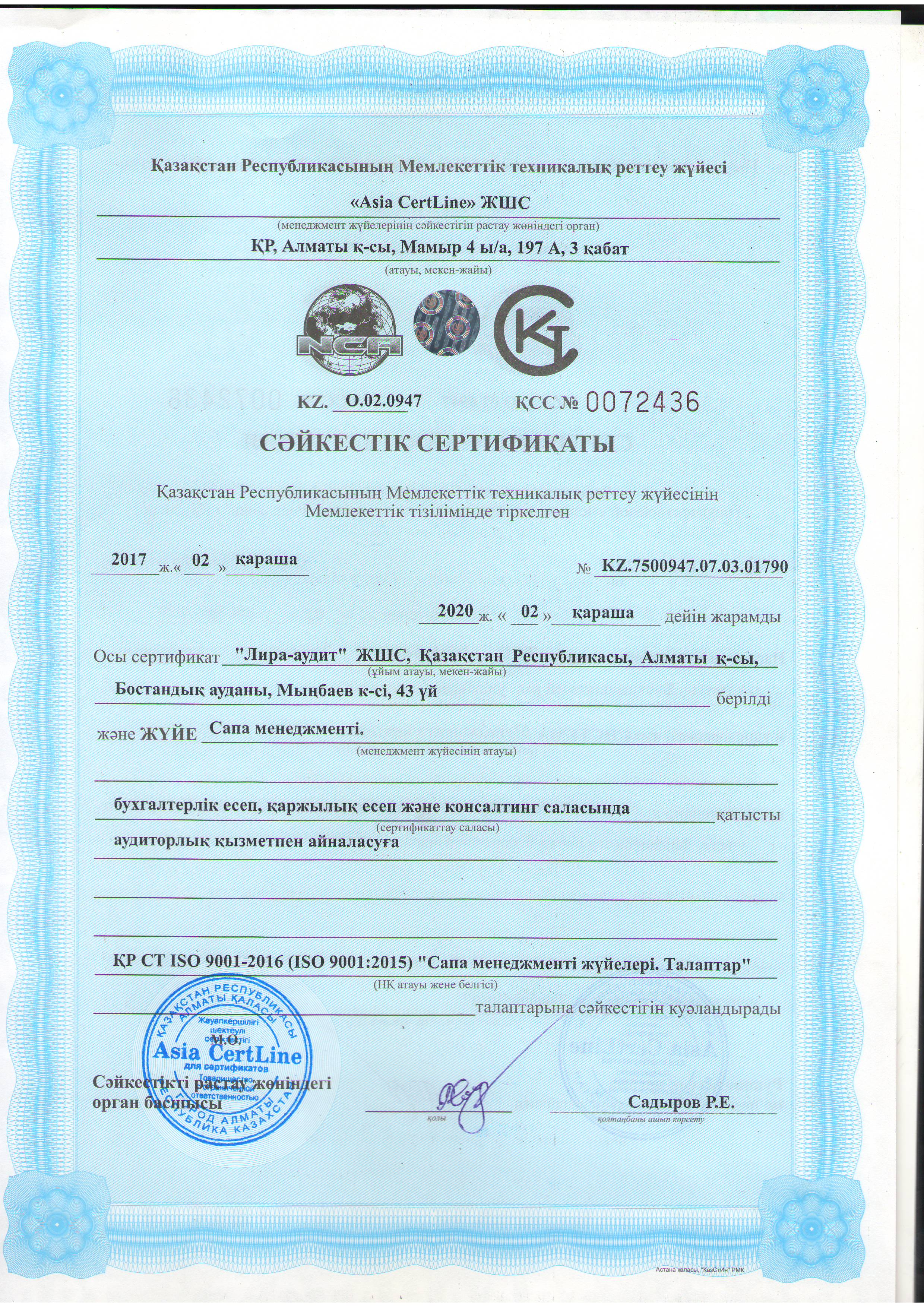

Новости все новости

Аудит финансовой отчетности

Аудит финансовой отчетности – выражение мнения в отношении того, подготовлена ли финансовая отчетность. подробнееСопутствующие услуги

Мы проводим экспертизу состояния и консультирование по вопросам бухгалтерского учета. подробнееОтличие внутреннего аудита от внешнего

Аудиторские проверки могут подразделяться по различным признакам – периоду, проверяемым объектам, критериям существенности и т.п. В зависимости от статуса проверяющих различают внутренний и внешний аудит. Рассмотрим, в чем состоит сходство и различие между внешним и внутренним аудитом.

Аудиторские проверки могут подразделяться по различным признакам – периоду, проверяемым объектам, критериям существенности и т.п. В зависимости от статуса проверяющих различают внутренний и внешний аудит. Рассмотрим, в чем состоит сходство и различие между внешним и внутренним аудитом.

Сходство между внутренним и внешним аудитом

Сходные черты, объединяющие внутренний и внешний аудит, касаются, главным образом, общих подходов к проведению аудита. Такие принципы, как объективность, независимость, компетентность, добросовестность, соблюдение конфиденциальности должны безусловно соблюдаться при проведении любой аудиторской проверки.

Если же говорить о проведении проверки более конкретно, то здесь внутренний и внешний аудит имеют между собой гораздо больше различий, чем общих черт.

Отличие внутреннего аудита от внешнего

-

По цели аудита. Внутренний аудит ориентирован в первую очередь на потребности руководства компании, а внешний – на потребности сторонних пользователей (инвесторы, банки, налоговые органы и т.п.

-

По объекту. При внешнем аудите обычно проверяется только достоверность бухгалтерской отчетности. Внутренний аудит, как правило, направлен на проверку эффективности работы предприятия в целом или отдельных бизнес-процессов.

- По нормативной базе. Внутренний аудит регламентируется внутренними документами компании, внешний – законодательными актами и международными стандартами.

- По исполнителям. Внутренний аудит осуществляется сотрудниками самой проверяемой компании, а внешний – работниками сторонней аудиторской фирмы. В этой связи следует отметить, что принцип независимости для внутреннего аудита носит скорее декларативный характер. Причиной является то, что зачастую проверяемые и проверяющие связаны отношениями подчиненности или взаимодействуют по «горизонтали» в процессе обычной деятельности вне рамок проверки.

- По оплате. Внешний аудит проводится на основании договора, заключенного с аудиторской фирмой или отдельным аудитором – частным предпринимателем. Оплата осуществляется в соответствии с договором. При внутреннем аудите работу выполняют сотрудники компании, получающие свои обычные должностные оклады.

- По периодичности. Внешний аудит проводится, как правило, раз в год с целью подтверждения достоверности годовой отчетности. Внутренний может осуществляться и чаще, например, ежеквартально, либо по отдельным запросам руководства компании.

- По результатам и их предоставлению. Результатом «внешней» проверки обычно является заключение о достоверности годовой бухгалтерской отчетности. Оно прилагается к данной отчетности и публикуется в случаях, предусмотренных законом. При внутреннем аудите заключение может быть более развернутым, включать аналитические материалы. Данный документ предоставляется только руководству компании.

Выводы

В зависимости от того, являются ли проверяющие специалисты сотрудниками проверяемой компании, различают внешний и внутренний аудит. Сходство между этими видами аудита касается только общих принципов, на которых базируется аудиторская деятельность. Если же говорить о конкретных аспектах проведения проверки, то здесь в большей степени проявляется отличие внутреннего аудита от внешнего.

Источник: spmag.ru

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}