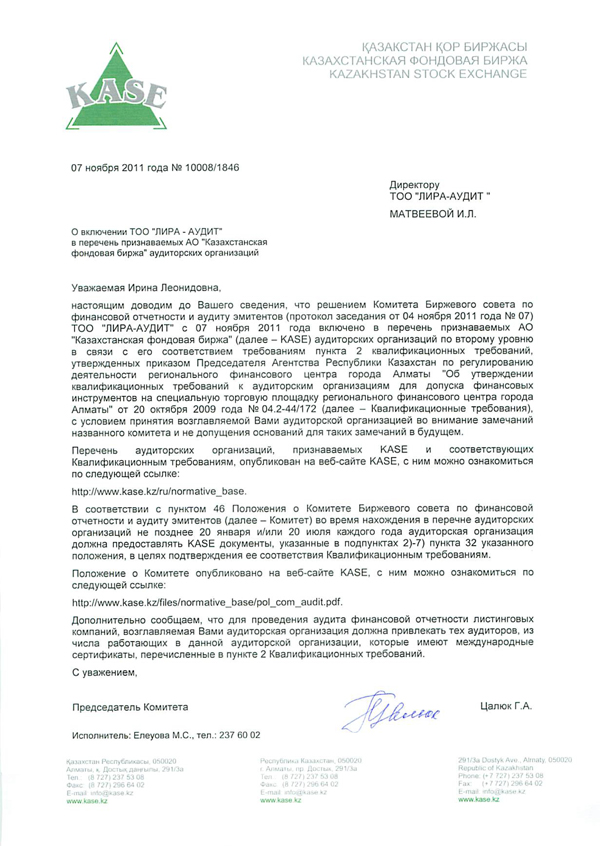

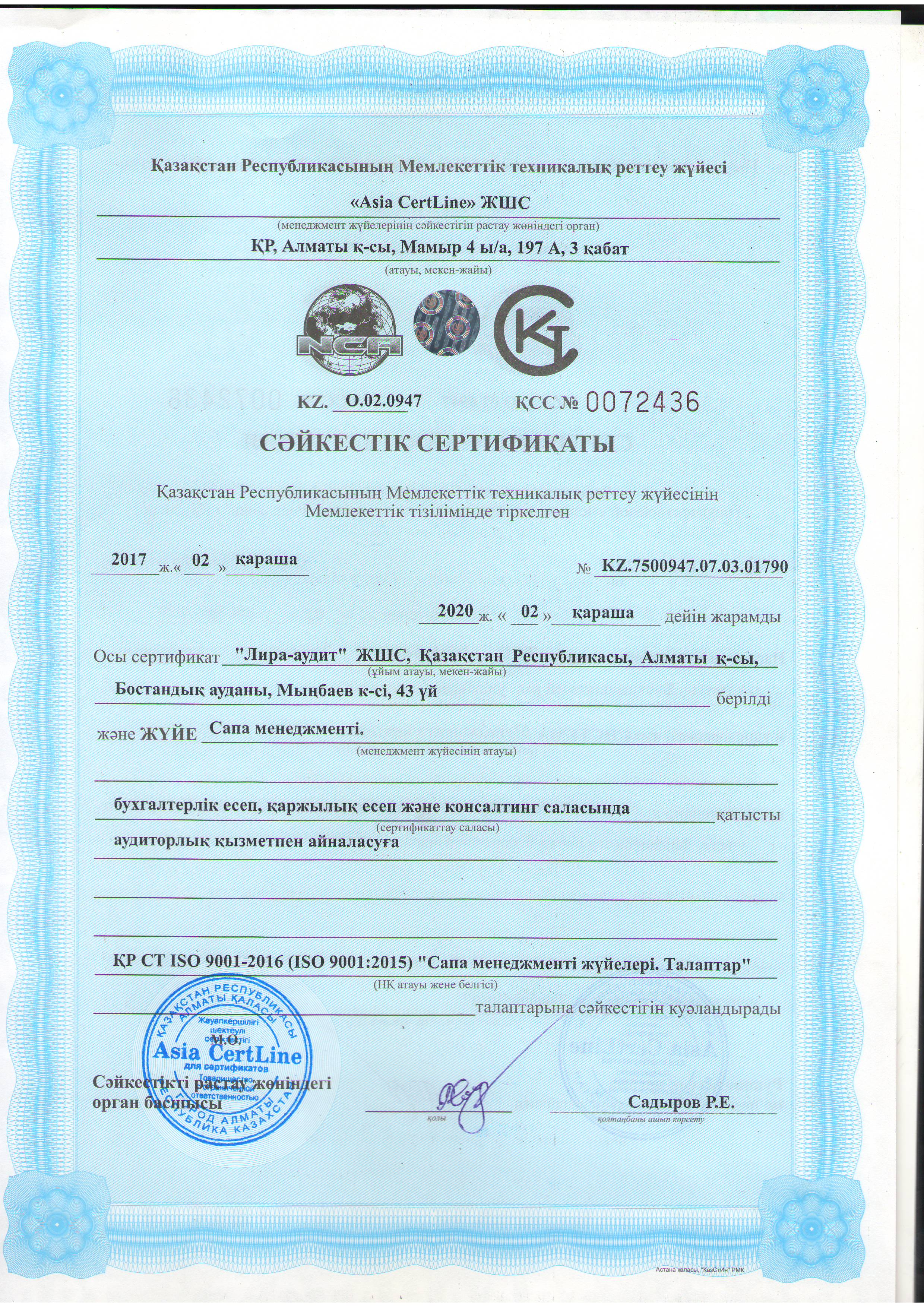

Новости все новости

Аудит финансовой отчетности

Аудит финансовой отчетности – выражение мнения в отношении того, подготовлена ли финансовая отчетность. подробнееСопутствующие услуги

Мы проводим экспертизу состояния и консультирование по вопросам бухгалтерского учета. подробнееИзменения в статье 273 Налогового кодекса при отражении НДС

ТОО, состоящее на учете по НДС и работающее по общеустановленному режиму в 2012 году. Как правильно поступить бухгалтеру в связи с изменениями в статью 273 Налогового кодекса при отражении НДС, следует ли сумму предоплаты отражать в форме 300 за 3 квартал 2012 года,если да, то в какой строке ф. 300 и следует ли заполнять приложения по предоплате, и после подписания актов выполненных работ в 2013 году в полном объеме как правильно отразить суммы в форме 300?

Ответ:

Согласно п. 1 ст. 237 НК датой совершения оборота по реализации работ, услуг является день выполнения работ, оказания услуг.

При этом днем выполнения работ, оказания услуг признается дата выполнения работ, оказания услуг, указанная в подписанном:

акте выполненных работ, оказанных услуг;

документе (кроме счета-фактуры), подтверждающем факт выполнения работ, оказания услуг, оформленном в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности и (или) законодательством Республики Казахстан о транспорте и (или) договорами (соглашениями) в сфере сотрудничества железных дорог при осуществлении перевозок грузов железнодорожным транспортом, подписанными между Республикой Казахстан и другими государствами.

При этом, согласно п. 8 ст. 237 НК с 01.01.2012г. при отсутствии в течение календарного года документов, указанных в абзацах втором, третьем части третьей пункта 1 настоящей статьи, датой совершения оборота по реализации является дата, которая наступит первой:

1) дата выписки счета-фактуры с налогом на добавленную стоимость;

2) дата получения каждого платежа (независимо от формы расчета).

Ранее пункт 8 ст. 237 НК предусматривал, если работы, услуги реализуются на постоянной (непрерывной) основе, то датой совершения облагаемого оборота по реализации является дата, которая наступит первой:

1) дата выписки счета-фактуры с налогом на добавленную стоимость;

2) дата получения каждого платежа (независимо от формы расчета).

Реализация на постоянной (непрерывной) основе означает выполнение работ, оказание услуг на основе долгосрочного контракта при условии, что получатель работ, услуг может использовать их результаты в своей производственной деятельности в день выполнения работ, оказания услуг.

В связи с новой редакции в п. 8 ст. 237 НК с 01.01. 2012г. исключено понятие реализации работ, услуг на постоянной основе, и предусмотрено начисление НДС при отсутствии в течение года актов выполненных работ, а также счетов-фактур, по кассовому методу – по дате получения каждого платежа при выполнении работ. При этом, положение п. 8 ст. 237 НК применяется при отсутствии в течение календарного года документов (актов выполненных работ или иного документа (кроме счета-фактуры), подтверждающего факт выполнения работ, оказания услуг, оформленном в соответствии с законодательством Республики Казахстан о бухгалтерском учете).

ВЫВОД:

Ваш случай подпадает под действие п. 8 ст. 237 НК, так как в течение календарного года работы выполнялись, но отсутствуют акты выполненных работ, счета-фактуры, при этом для получены авансы двумя траншами, то датой совершения оборота по реализации для 2012 года будет являться первая дата – получения каждого платежа (аванса). В связи с чем, по каждой дате аванса будет начисляться НДС, оборот по реализации по полученным авансам отражается в итоговой строке 300.00.001 за 3 квартал 2012г. и расшифровываться в налоговом регистре к данной строке. При этом, полученные авансы не отражаются в приложении 300.07 в связи с отсутствием счет-фактур. После подписания акта выполненных работ в 2013 году считаю по периоду 2013 года оборот по реализации будет учтен за минусом авансов, отраженных в качестве оборотов в 3 квартале 2012г., при этом детализацию расчета следует отразить в налоговом регистре по периоду 2013г.

Специалисты по налогообложению,

НД г. Караганда

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}