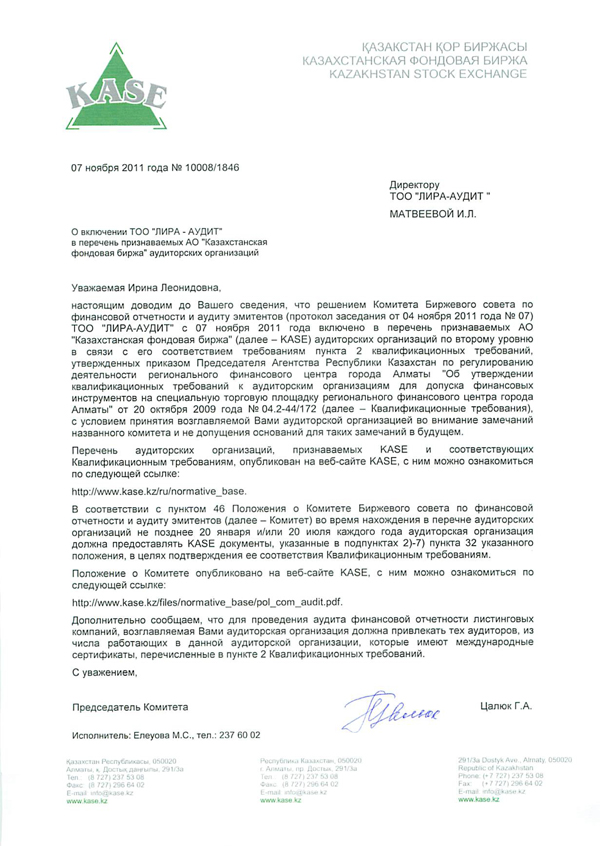

Новости все новости

Аудит финансовой отчетности

Аудит финансовой отчетности – выражение мнения в отношении того, подготовлена ли финансовая отчетность. подробнееСопутствующие услуги

Мы проводим экспертизу состояния и консультирование по вопросам бухгалтерского учета. подробнееОсновные предполагаемые изменения в Кодекс РК «О налогах и других обязательных платежах в бюджет» в части налогообложения физических лиц и частного предпринимательства с 2013 года

О. Важинская, аудитор, г.Алматы

Доход работника в натуральной форме

Предлагается дополнить список налогооблагаемых доходов работника, полученных им в натуральной форме, следующими новыми пунктами:

1) стоимость товаров, ценных бумаг, доли участия и иного имущества, подлежащего передаче работодателем работнику в собственность в связи с наличием трудовых отношений.

Стоимость такого имущества определяется в размере балансовой стоимости имущества с учетом соответствующих сумм налога на добавленную стоимость и акцизов;

2) выполнение работодателем работ и оказание услуг в пользу работника в связи с наличием трудовых отношений.

Стоимость выполненных работ(оказанных услуг) определяется в размере расходов работодателя, понесенных в связи с таким выполнением работ (оказанием услуг) с учетом соответствующих сумм налога на добавленную стоимость и акцизов.

Доход физического лица от налогового агента

Понятие «выплаты физическим лицам» от налогового агента предлагается уточнить и расширить. Таким образом, среди прочего оно будет также включать прощение долга,

вознаграждения по операциям репо и другие.

Имущественный доход

К видам имущественного дохода, подлежащего налогообложению (статья 180), предлагается добавить новые пункты (например, доход от прироста стоимости при передачи имущества (кроме денег) в качестве вклада в уставный капитал). В связи с этим, будут также добавлены три новые статьи (180-1, 180-2, 180-3), которые будут определять порядок налогообложения отдельных видов имущественного дохода. Кроме того, предлагаемые изменения и уточнения разграничивают доходы физических лиц и индивидуальных предпринимателей, применяющих специальный налоговый режим для субъектов малого бизнеса.

Командировочные расходы членов совета директоров

Предлагается внести уточнение, согласно которому, расходы на наем жилого помещения за пределами РК для членов совета директоров- нерезидентов также не рассматриваются в качестве дохода из источников в РК и освобождаются от налогообложения в Казахстане, соответственно.

Порядок исчисления, удержания и перечисления индивидуального подоходного налога у источника выплаты.

При выплате дохода в иностранной валюте размер дохода, облагаемого у источника выплаты, будет пересчитываться в тенге с применением рыночного курса обмена валют на дату начисления дохода, а не на дату выплаты.

Зачет иностранного налога

Теперь справка о доходах из источников в иностранном государстве и уплаченных налогах, необходимая для зачета таких налогов в РК, может быть выдана и(или) заверена налоговыми органами иностранного государства.

Таким образом, документом для зачета иностранного налога в РК может служить справка, выданная иностранным налоговым агентом и заверенная налоговым органом соответствующей страны.

Регистрация индивидуального предпринимателя

В настоящее время обсуждается законопроект, предусматривающий несколько законодательных новшеств в сфере частного предпринимательства, в частности:

-начиная с 1 января 2013 года физическому лицу для регистрации в качестве индивидуального предпринимателя не нужно идти в налоговый орган. Ему достаточно подать налоговое заявление и осуществить уплату сбора за госрегистрацию ИП в онлайн режиме. Такая регистрация займет не более чем 15 минут. Следует обратить внимание, что для онлайн регистрации необходимо наличие электронно-цифровой подписи, выданной Национальным удостоверяющим центром.

Форма бланка свидетельства ИП будет видоизменена.. Новая форма не предусматривает наличие фотографии ИП, а также подписи руководителя и печати налогового органа. Свидетельство подписывается ЭЦП налогового органа и содержит бар-код. Данное новшество существенно снизит административные барьеры для физических лиц, желающих заниматься предпринимательской деятельностью.

Также предлагаются изменения по упрощению применения специального налогового режима на основе патента. С нового, 2013 года расчет патента можно подавать не только на бумажном носителе, но и, практически, не выходя из дома, через личный кабинет налогоплательщика или портал электронного правительства. При этом новшество не предусматривают выдачу патента на специальном бланке. Патент теперь будет формироваться в электронном виде, и в случае необходимости налогоплательщик сам сможет его распечатать на принтере.

Таким образом, если парламент подержит законопроект, и закон подпишет Глава нашего государства, регистрация индивидуальных предпринимателей и выбор ими специального налогового режима на основе патента, значительно упростится.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}