Новости все новости

Аудит финансовой отчетности

Аудит финансовой отчетности – выражение мнения в отношении того, подготовлена ли финансовая отчетность. подробнееСопутствующие услуги

Мы проводим экспертизу состояния и консультирование по вопросам бухгалтерского учета. подробнееБухгалтерский учет что это !?!

Б ухгалтерский учет это система учета ресурсов, затрат, операций и результатов финансовой и хозяйственной деятельности предприятий, организаций, проводимая по принятым правилам с использованием установленных форм документов.(Большой экономический словарь М.Э.2008г.)

ухгалтерский учет это система учета ресурсов, затрат, операций и результатов финансовой и хозяйственной деятельности предприятий, организаций, проводимая по принятым правилам с использованием установленных форм документов.(Большой экономический словарь М.Э.2008г.)

Слово «бухгалтер» в переводе с немецкого языка означает «держать книгу», а русское слово «учет» толкуется как «установление наличия имущества, денег и других ценностей».

Бухгалтерский учет зародился еще в период 4000 до н.э. — 500 лет до н.э., сначала счетовод отражал в учете то с чем работал, что видел, инвентаризировал, т.е. уже тогда возникает центральное понятие учета — отражение факта хозяйственной жизни.

В 500 гг. до н.э. — 1300 н.э – появление денег имело большое следствие на развитие бухгалтерского учета. В этот период произошло деление учета на учет имущества и на учет прихода и расхода.

В 1300—1850 гг. н.э у собственников появляется желание и необходимость выявлять финансовые результаты хозяйственной деятельности, что привело к разделению учета на Простую запись и Двойную запись.

Двойная запись хозяйственных операций это революционное преобразование бухгалтерского учета, суть которой состоит в том, что любая запись в одном счете (доходном) влечет за собой обязательную соответствующую ей по величине запись в другом счете (расходном).

В этот период появляются бухгалтерские торговые книги, в которых регистрировались сделки купли и продажи, выдача денежных ссуд и их возвращение, появились разные категории счетов для отражения на них результатов по хозяйственным операциям только данного типа.

Бухгалтерские процедуры становятся более эффективными, рассчитываются баланс, прибыль, себестоимость, издержки производства и обращения.

В 1850—1950 гг. бухгалтерский учет развивается как наука, закладываются основы экономического применения в хозяйственной деятельности, разрабатываются новые методы учета.

Современный этап (1950г.) развития бухгалтерского учета это типизация бухгалтерской документации, методов учета, что облегчает анализ результатов финансово-хозяйственной деятельности организаций, разных форм собственности.

На основе современного бухгалтерского учета появляется управленческий учет, международные стандарты финансовой отчетности, национальные стандарты.

Главная цель бухгалтерского учета заключается в подсчете всего имущества, доходов, расходов, движения всех хозяйственных операций; определении результатов хозяйственной деятельности организации.

Современный бухгалтерский учет позволяет оперативно следить за величиной и скоростью денежного оборота, движению товаров и услуг, движению имущества, собственным капиталом, задолженностями, возможность осуществления платежей; позволяет анализировать и контролировать финансовое положение организации, результаты ее работы соблюдение правил и норм экономических операций.

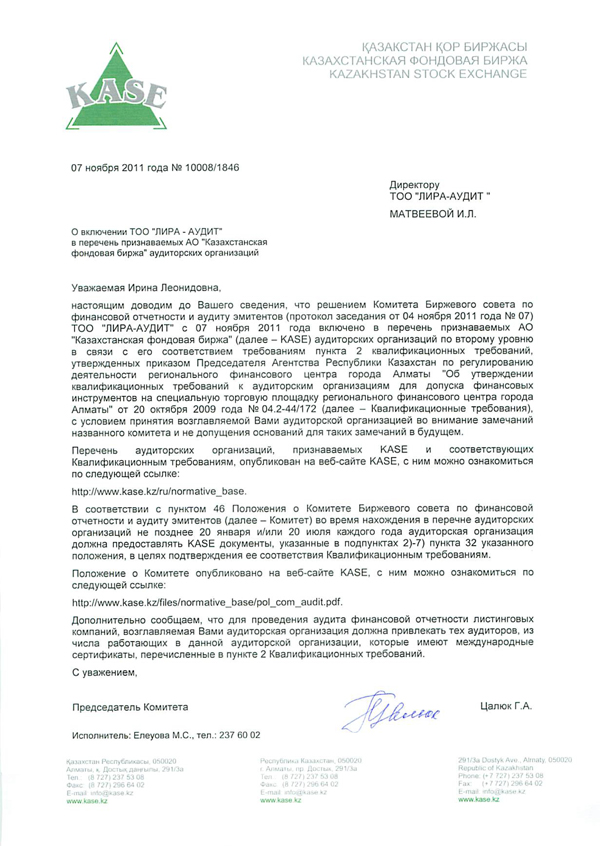

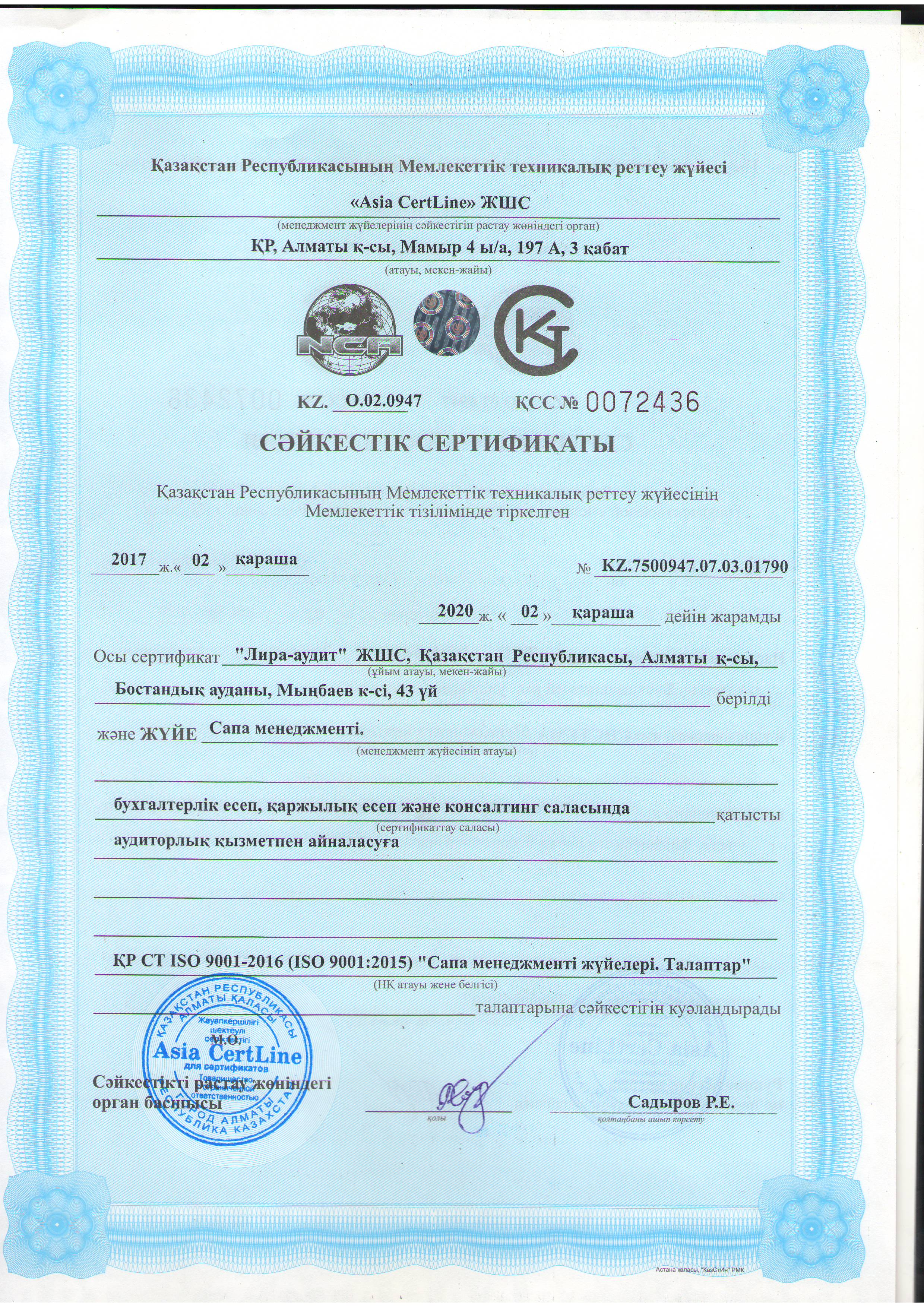

Аудиторская компания Лира-Аудит

Источник: consult-help.kz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}